BPOの基礎知識

電子帳簿保存法とは、経理関係の書類を電子データで保存できるようにする法律です。令和3年度の税制改正で大きな変更がありました。今回は 電子帳簿保存法 について解説します。

電子帳簿保存法とは

電子帳簿保存法とは、本来紙での保存が義務付けられている国税関係帳簿書類を電子データ化して保存するための法律です。正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

電帳法の対象となる書類とは

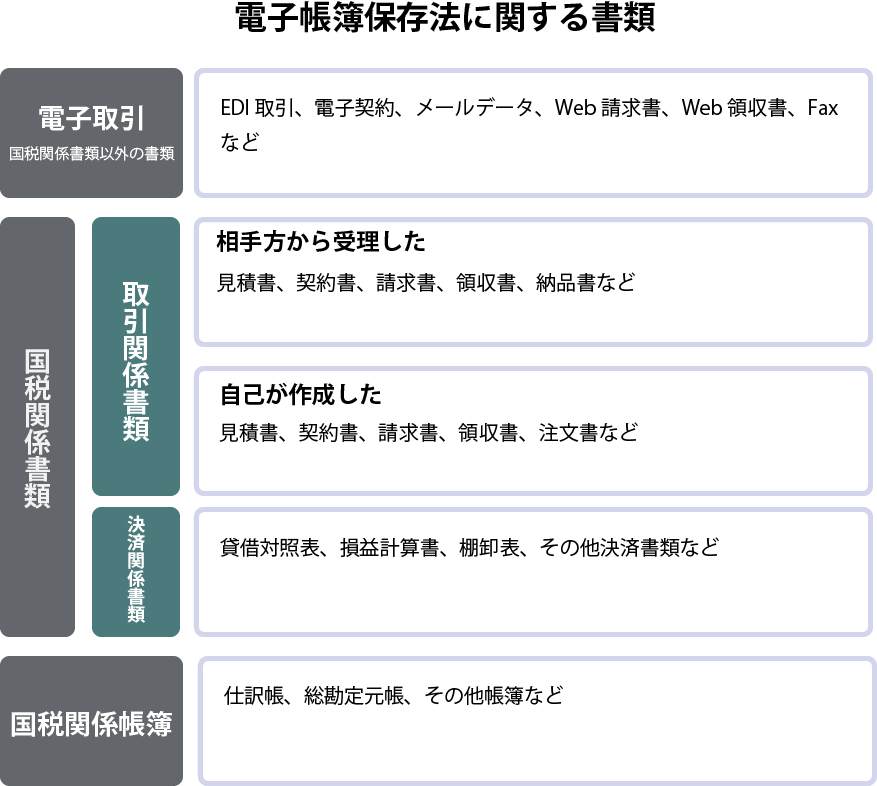

電帳法の対象となる書類とは、国税関係帳簿書類のことです。国税関係帳簿書類とは、国税に係る法律で保存が義務付けられている書類のことであり、「国税関係帳簿」と「国税関係書類」の2種類に分類されます。

国税関係帳簿とは、会社の取引やお金の流れを記録したもののことです。また、国税関係書類とは、会社の日々の取引や決算に際して使用した書類のことを指します。それぞれ下記の帳簿書類が該当します。

- 国税関係帳簿:仕訳帳、総勘定元帳、経費帳、売掛帳、買掛帳、仕入元帳、売上元帳などその他帳簿

- 国税関係書類:貸借対照表、損益計算書、棚卸表、見積書、契約書、領収書、注文書、納品書、送り状、請求書など

なお、国税関係書類には取引先から受領した書類だけでなく、自己が作成した書類の控えなども含まれます。誤って破棄しないよう注意しましょう。

これらの国税関係帳簿書類を「電磁的記録での保存に代えることができる」と定めているのが電子帳簿保存法です。

電磁的記録とは、パソコンやソフトウェアなどで作成したいわゆる電子データのことを指します。本来、国税関係帳簿書類は法律により用紙での保存が義務付けられていました。

昨今の情報化社会への対応や納税義務者の国税関係帳簿書類の保存に対する負担の軽減を図るために、電磁的記録(電子データ)での保存に代えることができると定めた法律が電子帳簿保存法なのです。

データの保存方法

電子帳簿保存法は、電子帳簿等保存制度・スキャナ保存制度・電子取引に係る電子データの保存制度の大きく3つに内容が分けられます。その中の一つである電子取引に係る電子データの保存制度は、令和3年度の税制改正で大きな変更がありました。

今まではインターネットやメールを介して国税関係書類を受け取ったときには、その電子データを紙に印刷して保存することが認められていました。しかし、令和3年度の税制改正により、これからは受け取った電子データをそのまま保存することしか認められなくなったのです。そのため、令和4年1月1日以降に受領した電子取引データは、電子データのまま保存する必要があります。

電子取引に係る電子データの保存制度で保存すべき電子取引に係る電子データとは、インターネットやソフトを介して行われた取引に伴い発行された国税関係書類が該当します。請求書・領収書・発注書・契約書・見積書などを紙ではなくPDFやメールなどの電子データで受け取った場合には、そのデータをそのまま電子データとして保存することが義務付けられています。

電子取引に係る電子データの保存制度で保存すべき電子取引に係る電子データとは、インターネットやソフトを介して行われた取引に伴い発行された国税関係書類が該当します。請求書・領収書・発注書・契約書・見積書などを紙ではなくPDFやメールなどの電子データで受け取った場合には、そのデータをそのまま電子データとして保存することが義務付けられています。

電子取引にはこれらの取引が該当します。

- インターネット通販

- EDI取引

- 電子メール

- クラウドサービス など

会社に置き換えると、このような電子取引の発生が想定されます。

- インターネット通販で購入した備品の領収書をホームページからダウンロードした

- 取引先から請求書がメール送信されてきた

- EDIを利用して取引先と商品の受発注を行っている

- クラウドサービスを利用して請求書を発行した

電子取引に係る電子データを保存するには、法律で定められた要件を満たさなければなりません。要件にはこのようなものがあります。

- 電子データが改ざんされないよう防止措置を取る(真実性の確保)

- 電子データを「日付・金額・取引先」で検索できるようにする(可視性の確保)

- 電子データを確認できるようにディスプレイ・モニター等を備え付ける(可視性の確保)

なお、やむを得ない事情がある場合のみ、2年間の宥恕措置が認められています。その場合、令和5年12月31日までに受け取った電子データは紙に印刷して保存することが認められます。

やむを得ない事情とは、電子データを保存するためのシステムやフローの整備などが間に合わなかった場合が該当します。法律の要件を満たす形で電子データを保存できる体制が整っていないときには、ほとんどの場合やむを得ない事情に該当すると判断できるでしょう。

しかし、この措置は2年間で終了してしまいます。令和6年1月1日以降は電子データのままで保存しなければならず、紙に印刷して保存することは認められません。法人・個人事業主、どちらの場合でも対応が必要になります。

電子化に向けすべきこと

電子帳簿保存法を適用させるには、法律の内容を正しく理解していなければなりません。実際の運用状況を考慮しつつ、着実に対応を進めていきましょう。

対象書類の整理

電子帳簿保存法では、主に3種類の帳簿書類が保存の対象となっています。

- 会計ソフトで作成した総勘定元帳や売上帳などの国税関係帳簿(電子帳簿等保存制度)

- 請求書や領収書といった国税関係書類のうち紙を電子データ化したもの(スキャナ保存制度)

- 請求書や領収書といった国税関係書類のうち電子データで発行されたもの(電子取引に係る電子データの保存制度)

国税関係帳簿書類は、法律により保存が義務付けられています。基本的には7年間、欠損金の繰越控除を利用した場合には9年間保存しなければなりません。(2018年4月以降は10年間)精算や決算が終わったからといって破棄できるものではありませんので、注意しましょう。

保存制度ごとの要件確認

電子帳簿保存法の要件について、簡単に確認しましょう。3つの保存制度それぞれで要件が異なっています。

【電子帳簿等保存制度】

仕訳帳や総勘定元帳といった会計帳簿を電子データで保存したい場合、法律の要件を満たした会計ソフトを利用して期首から作成しなければなりません。なお、適用するかどうかは任意となっています。

電子帳簿は、一定の要件を満たした「優良な電子帳簿」と「その他の電子帳簿」の2つに分けられます。すべての電子帳簿が優良な電子帳簿である場合には、過少申告加算税の軽減措置の適用が受けられます。

【スキャナ保存制度】

契約書や見積書といった国税関係書類のうち、紙で受け取った書類または紙で作成した書類をスキャンし電子データ化すると、紙の破棄が可能です。この制度を利用するには、タイムスタンプの付与・帳簿との相互関連性の確保・電子データのヴァージョン管理・入力期限・スキャナの色調や解像度などについて詳細な要件が法律で定められています。

スキャンしたデータに改ざんが発覚した場合には、10%の重加算税が課されます。紙のスキャン時のみならず、スキャン後も長期的に厳重な内部統制を行わなければなりません。

【電子取引に係る電子データの保存制度】

取引先からPDFやメールなどの電子データとして受領した国税関係書類は、そのまま電子データとして保存ができます。令和4年から2年間は宥恕措置の適用が可能です。そのため、全事業者にとって対策が義務となるのは令和6年からになります。

電子データを保存するにはタイムスタンプを付与したり事務処理規程を備え付けたりと何らかの対策が求められます。法律によって複数対策が用意されている中から、自社に合う対策を選んで適用させましょう。

どのケースをとっても、電子データで国税関係帳簿書類を保存するには細かな法律の要件を満たす必要があります。必ず事前に詳細を確認するようにしましょう。

なお、以前は電子帳簿保存法の適用には所轄税務署長等への事前申請が必要でしたが、法改正により、令和4年1月1日以降に保存する国税関係帳簿書類については原則申請不要となりました。

電子帳簿保存法のメリットとデメリット

電子帳簿保存法は経理業務にとってメリットをもたらしてくれるものです。しかし、その反面デメリットもあります。適用を検討する際には、メリット・デメリットどちらも理解した上で検討を重ねましょう。

メリット

電子帳簿保存法を適用させると、「紙」であるがゆえに被っていた不利益や不自由さから解放されます。書類の郵送コストや印刷費、保管費用などが削減できるでしょう。また、人的資源の面でもメリットがあります。書類の作成・保管作業に要していた人手が不要となるため、他の業務に人手を回し業務改善に繋げられます。

紙から電子データでの保存に移行することができれば、情報管理やデータ検索の利便性も向上します。紙のままであれば紛失や破損などのリスクがあった帳簿書類ですが、電子データ化することでより強固なセキュリティ対策を施すことが可能です。また、規則性をもって情報管理を行うことで、目当てのデータを探し出すまでの時間が短縮されます。

デメリット

電子帳簿保存法を適用させるデメリットは、コストと時間が必要になることです。電帳法の要件を満たした形で帳簿書類を保存するには、電帳法に対応したシステムを導入したり自社システムを改修したりしなくてはなりません。

また、業務フローの見直しも行わなければなりません。新たな業務フローの検討、それに合わせた業務マニュアルの作成、新業務フローに対応する要員の教育、法改正に合わせた定期的な見直しなど、行わなければならない対応が多数存在するため、コストや時間がかかってしまいます。

特に、紙の書類をスキャンして保存するスキャナ保存制度は適用の要件が厳しく、行わなければならない対応が多数あります。現状の運用のまま適用できる会社はほとんどないでしょう。内部統制を厳格に行う必要があるため、まだ体制が整っていない企業にとっては多くのコストと時間が必要になることが想定されます。

利用したい便利なサービス

これから電帳法の対応を検討される方におすすめしたいのが、TMJの「文書電子化サービス」です。

文書電子化サービスとは、契約書や申込書などの紙書類を自社に代わって電子データ化してくれるサービスのことです。「電帳法に適応したいけど自社内で書類をスキャンする人員を確保できない」「過去の書類もすべて電子データ化したい」「急いで書類を電子データにする必要がある」場合に最適です。

- 対応可能な文書:業務契約書、賃貸借契約書、領収書、請求書、納品書、雇用契約書、履歴書、年末調整書類、申込書、アンケートなど

- 費用:1枚15円から(詳細は見積もりにて)

対応可能な文書には領収書や請求書といった国税関係書類も含まれているため、電帳法対応のために紙書類を電子化したい企業にとっては便利なサービスです。特に、電帳法の中でもスキャナ保存制度の適用を検討している場合に適しています。

スキャンした電子データへのファイル名の設定やファイル属性の登録といった、スキャン前後の事務作業も一括して対応してもらえます。電帳法適用のためには、適切なファイル名の設定や管理は必須事項。

しかし、自社で対応していてはかなりの時間を要してしまいます。文書電子化サービスに対応を依頼することができれば、自社での対応時間を大幅に削減することができるでしょう。

効率的に書類を電子データ化したい方は、文書電子化サービスの利用を検討してみましょう。お問い合わせは<こちら>。

【導入事例】セコム損害保険株式会社様「保険金請求書類のペーパーレス化の実現」

関連するサービス |

|---|