BPOの基礎知識

インボイス制度への移行、電子帳簿保存法の見直し、電子インボイス「Peppol」の導入検討など、日本社会ではバックオフィス業務の電子化が進んでいます。今回はインボイス制度について解説します。

インボイス制度とは

仕入税額控除を受けるための仕組みとして、新たにインボイス制度が開始されます。インボイスとは新しい請求書の形式のことです。仕入税額控除を利用するには、インボイス制度の形式に則った新しい請求書の保存が求められます。

仕入税額控除とは

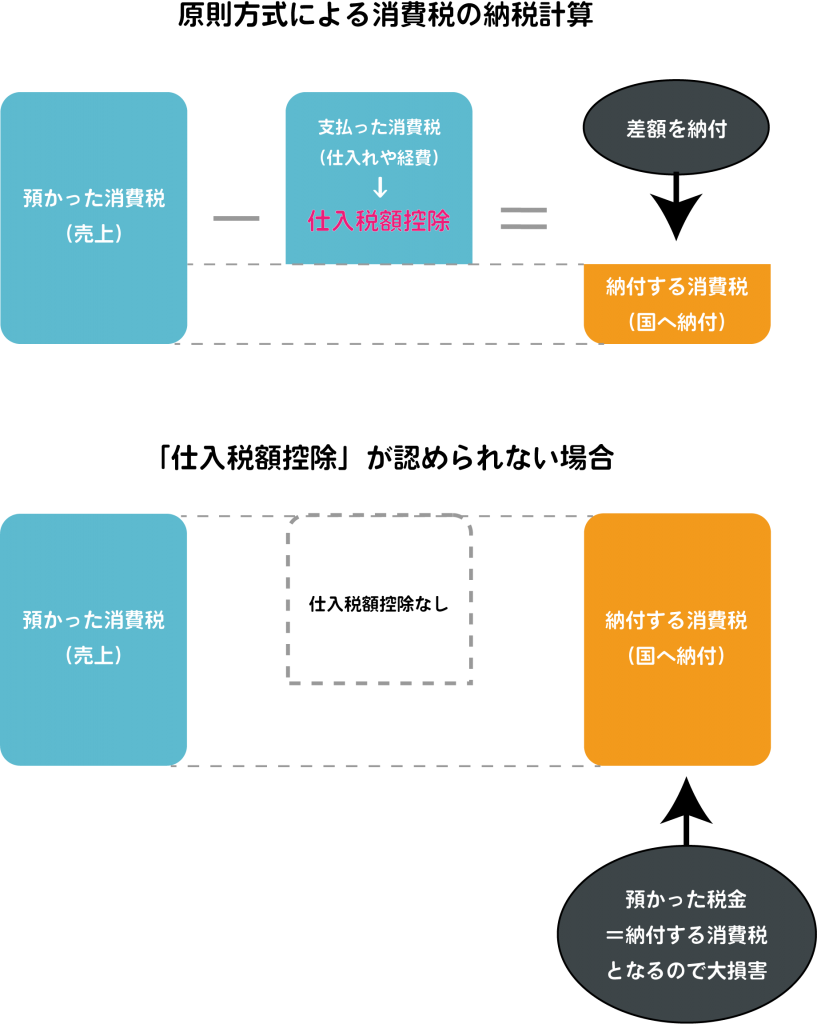

仕入税額控除とは、売上に係った消費税額から仕入に係った消費税額を控除した額を消費税として納税することを指します。式に表すと下記の通りです。

消費税の納税額=売上に係った消費税額(仮受消費税)-仕入に係った消費税額(仮払消費税)

消費税の納税では、売上を通して取引先から受け取った消費税(仮受消費税)から仕入の際に取引先に支払った消費税(仮払消費税)の差額を納税することが認められています。この仕入税額控除を利用するには法律で定められた要件を満たさなければならない要件があり、この要件を満たせない場合仕入税額控除は利用できません。

仕入税額控除を受けるには、仕入の際に消費税を支払ったことがわかる請求書等の証憑と仕入の事実が確認できる帳簿の保存が法律で義務付けられています。これらが保存されていない場合、仕入税額控除が受けられません。

例えば、取引先から商品を購入すると請求書が発行されます。受け取った側は、請求書に記載された金額を取引先に支払います。課税取引の場合、その中には消費税も含まれているでしょう。

請求書には、消費税額と消費税率が記載されています。そのため、請求書を確認すれば、自社が商品の購入つまり仕入に際して消費税を支払ったことを証明することが可能です。

しかし、もしこの請求書を紛失してしまうと、本当に消費税を支払ったのかどうかを証明できる証拠がなくなってしまいます。そのため、請求書等の証憑を保存していなければ仕入税額控除は利用できないのです。

仕入税額控除を利用できないと、その分納税する消費税額が増えてしまいます。例えば、消費税額10万円を支払ったことが記載されている請求書等を破棄してしまうと、納税すべき消費税額が10万円増加します。すでに消費税を支払い済みである証拠が出せないため、再度同額の消費税額を納税することになるのです。

インボイス制度でも請求書の保存が必要です。インボイス制度が開始されると、今までの請求書とは記載されている内容が変更になります。

3つの世代の請求書を確認

法改正により、近年では請求書の保存形式が3つあります。それぞれ記載内容が異なっており、詳細な記載内容は下記の通りです。仕入税額控除を受けるには、記載内容がすべて記載された請求書等を保存していなければなりません。

①請求書等保存方式(令和元年9月まで)

- 書類の作成者の氏名又は名称

- 取引年月日

- 取引内容

- 対価の額(税込価格)

- 書類の交付を受ける当該事業者の氏名又は名称

②区分記載請求書等保存方式(令和元年10月から令和5年9月まで)

- 書類の作成者の氏名又は名称

- 取引年月日

- 取引内容

- 軽減税率の対象となる場合はその旨

- 税率ごとに区分して合計した対価の額(税込価格)

- 書類の交付を受ける当該事業者の氏名又は名称

③適格請求書等保存方式(令和5年10月以降)

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容

- 軽減税率の対象となる場合はその旨

- 税率ごとに区分して合計した(税抜又は税込)対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける者の氏名又は名称

適格請求書等保存方式での請求書等の記載事項の変更点については、記事後半にて詳しく解説します。

インボイス制度の対象は?

インボイス制度の対象となるのは、消費税の納税が義務付けられている課税事業者のみです。課税事業者の方は、必ずインボイス制度への対応を行わなければなりません。対応を怠ってしまうと、顧客離れという悪影響を引き起こす可能性があります。

登録業者にならない場合は「顧客離れ」が懸念

課税事業者がインボイス制度への対応を怠ってしまうと、顧客離れにより売上が減少する可能性があります。

消費税の納税額を抑えることができる仕入税額控除を利用するには、請求書等の保存が必要です。インボイス制度が開始されると、請求書等は「適格請求書(インボイス)」と呼ばれる形式に変更されます。

この適格請求書には、登録番号の記載が必須になります。登録番号とは、適格請求書を発行したい課税事業者が申請を行うことで得られる番号のことです。申請を済ませて登録番号を得た事業者のことを「適格請求書発行事業者」と呼びます。

登録番号を記載していない請求書では、仕入税額控除の適用を受けることができず、受け取った側は消費税を多く納税することになります。

そのため、登録番号が記載された適格請求書を発行できない事業者とは取引をしたくないという企業が増えることが予測されています。登録番号を得るには事前に税務署へ申請を行わなければならないため、課税事業者の方はインボイス制度開始前に税務署への届出を含むインボイス制度への対応を済ませておく必要があるのです。

なお、申請を行い適格請求書発行事業者となるかどうかは任意となっています。そのため申請を行わず、適格請求書発行事業者にならない選択をすることも可能です。その場合、登録番号を得ることができないため、適格請求書は発行できません。

インボイス制度で導入される「適格請求書」

インボイス制度の「インボイス」とは新たな請求書の形式のことです。インボイス制度は正式には「適格請求書等保存方式」といい、インボイスとはこの「適格請求書」のことを指しています。

記載事項の変更点

インボイス制度になると、請求書の記載事項が今までとは変わってきます。下記の

黄色部分が新たに追加された項目です。

【適格請求書等の記載事項】

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容

- 軽減税率の対象となる場合はその旨

- 税率ごとに区分して合計した(税抜又は税込)対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける者の氏名又は名称

登録番号とは、適格請求書発行事業者に登録すると交付される登録番号のこと。また、他の2つが記載事項に加わったことで、税率ごとに対価と消費税額を合計して記載することになります。

例えば、消費税率8%の適用となった商品は合計〇〇円で8%分の消費税は合計〇円、消費税率10%の適用となった商品は合計〇〇円で10%分の消費税は合計〇円であるといったように、それぞれの消費税率に対する対価と消費税額を記載しなければなりません。

例)

8%対象 〇〇円 消費税 〇円

10%対象 〇〇円 消費税 〇円

インボイス制度は仕入明細書等にも影響を与えます。現在請求書の保存がない場合、仕入明細書等を代用として仕入税額控除を利用することが認められており、インボイス制度開始後もこの代替え手段は認められます。

インボイス制度開始後の仕入明細書等には下記の事項を記載する必要があり、適格請求書と同じく登録番号が必要になります

【仕入明細書等の記載事項】

- 仕入明細書等の作成者の氏名又は名称

- 課税仕入れの相手方の氏名又は名称及び登録番号

- 取引年月日

- 取引内容

- 軽減税率の対象となる場合はその旨

- 税率ごとに区分して合計した(税抜又は税込)対価の額及び適用税率

- 税率ごとに区分した消費税額等

「売り手」「買い手」側に必要な対応

インボイス制度が始まるまでに、課税事業者として商品・サービスの販売を行う売り手側、課税事業者から商品・サービスの仕入を行う買い手側、どちらの面からも対応を行う必要があります。

【売り手側に必要な対応】

- 適格請求書発行事業者への登録申請を行う

- 適格請求書が発行できるよう請求書のフォーマットやシステムの改修・入れ替えを行う

【買い手側に必要な対応】

- 受け取った適格請求書を確実に保存できる業務フローを整える

- 適格請求書発行事業者以外との取引を継続するかどうか検討する

システムの改修や入れ替えが必要かどうかは、現在自社でどのようなシステムを利用しているのかによります。適格請求書の要件を理解し、どのような対応が必要かどうか検討しましょう。

インボイス制度がもたらす経理業務への影響

インボイス制度の開始により、経理業務はさまざまな変更を求められます。経理の負担を軽減するため、BPOの活用も視野に入れましょう。

影響する経理業務

請求書フォーマットの変更、既存システムの改修または入れ替え、適格請求書発行事業者以外との取引の見直しなど、経理にはインボイス制度開始までに対応しなければならない業務が山積みになっています。適格請求書等発行事業者となるため、申請も行う必要があります。

自社にどの程度の影響があるのかを見極め、あらかじめ人員や作業時間の確保を行う必要があるでしょう。

経理業務のBPO活用

インボイス制度の適用開始に向け、経理は対応を開始する必要があります。インボイス制度の適用開始前には、事前準備として税務署への申請や新しい請求書フォーマットの作成、適用開始後には新しいフォーマットでの請求書の作成とそれに伴い必要事項を記載できるだけの情報を入手しなければなりません。

これから予測される経理の負荷を軽減するために、経理機能の業務移管や標準化をおすすめします。TMJが提供している「コーポレート機能BPOサービス」を活用すると、経理・人事・総務などのコーポレート機能のシェアード化やアウトソース化が可能です。

【対象となる経理業務】

- 経費精算

- 伝票処理

- 決算対応

- 支払処理

- 経理系システムの運用管理 など

BPOを利用して経理業務を自動化や外部へのアウトソース化ができます。業務が効率化されるとその分既存の経理社員は他の業務へ時間を割けるようになるため、インボイス制度への対策を行ったりより専門的な業務に時間を使ったりできるようになるでしょう。

- インボイス制度への対応を行う時間が確保できない

- インボイス制度開始により煩雑になる業務をアウトソース化したい

- クラウドシステムを利用して効率的に経理業務を行えるようにしたい

このようなお悩みをお持ちの方は「コーポレート機能BPOサービス」の導入を検討してみましょう。

キーワード

関連するサービス |

|---|